お知らせ・お役立ち情報News&Topics

-

- 2026.06.29

- お役立ち情報

- 中東情勢の悪化に負けない!今すぐ使える国策支援...

-

- 2026.06.29

- お役立ち情報

- 2026年度版!小規模事業者持続化補助金のご案...

-

- 2026.06.24

- お役立ち情報

- 知らないと損するお金や税金ニュースVol.134...

今回のテーマは、

原油高・コスト増に勝つ”中東情勢の悪化に負けない!今すぐ使える「5つの国策支援」です。

▼動画案内はこちら

はじめに

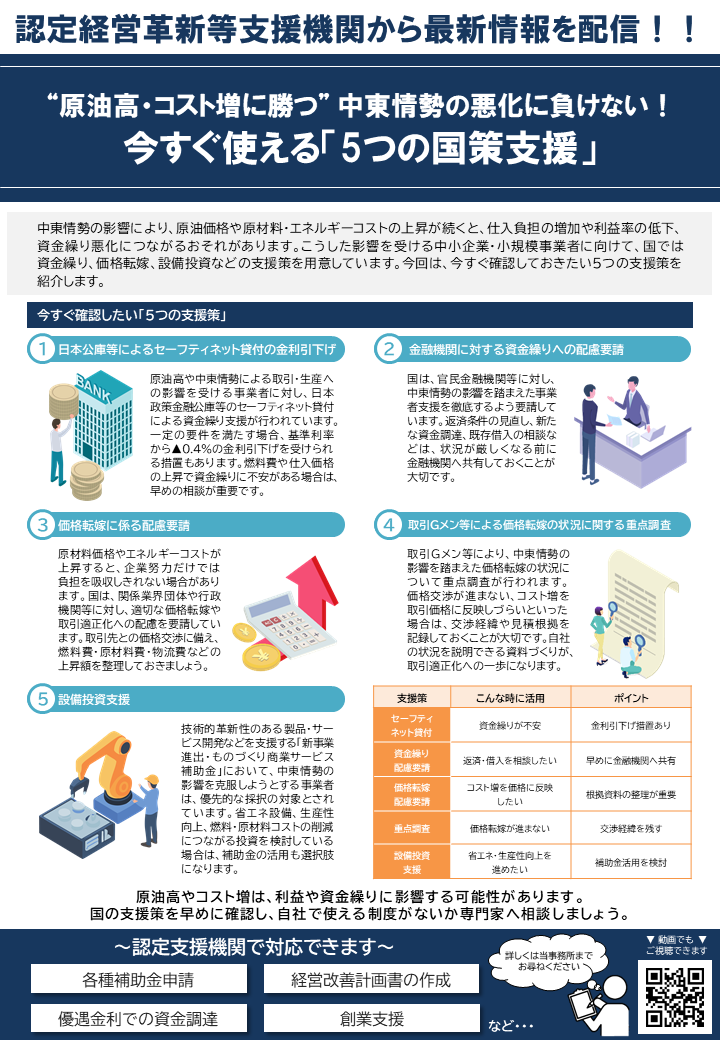

中東情勢の影響により、原油価格や原材料・エネルギーコストの上昇が続くと、仕入負担の増加や利益率の低下、資金繰り悪化につながるおそれがあります。

こうした影響を受ける中小企業・小規模事業者に向けて、国では資金繰り、価格転嫁、設備投資などの支援策を用意しています。今回は、今すぐ確認しておきたい5つの支援策を紹介します。

今すぐ確認したい「5つの支援策」

【1】日本公庫等によるセーフティネット貸付の金利引下げ

原油高や中東情勢による取引・生産への影響を受ける事業者に対し、日本政策金融公庫等のセーフティネット貸付による資金繰り支援が行われています。

一定の要件を満たす場合、基準利率から▲0.4%の金利引下げを受けられる措置もあります。燃料費や仕入価格の上昇で資金繰りに不安がある場合は、早めの相談が重要です。

こんな時に活用:資金繰りが不安

ポイント:金利引下げ措置あり

【2】金融機関に対する資金繰りへの配慮要請

国は、官民金融機関等に対し、中東情勢の影響を踏まえた事業者支援を徹底するよう要請しています。

返済条件の見直し、新たな資金調達、既存借入の相談などは、状況が厳しくなる前に金融機関へ共有しておくことが大切です。

こんな時に活用:返済・借入を相談したい

ポイント:早めに金融機関へ共有

【3】価格転嫁に係る配慮要請

原材料価格やエネルギーコストが上昇すると、企業努力だけでは負担を吸収しきれない場合があります。

国は、関係業界団体や行政機関等に対し、適切な価格転嫁や取引適正化への配慮を要請しています。

取引先との価格交渉に備え、燃料費・原材料費・物流費などの上昇額を整理しておきましょう。

こんな時に活用:コスト増を価格に反映したい

ポイント:根拠資料の整理が重要

【4】取引Gメン等による価格転嫁の状況に関する重点調査

取引Gメン等により、中東情勢の影響を踏まえた価格転嫁の状況について重点調査が行われます。

価格交渉が進まない、コスト増を取引価格に反映しづらいといった場合は、交渉経緯や見積根拠を記録しておくことが大切です。自社の状況を説明できる資料づくりが、取引適正化への一歩になります。

こんな時に活用:価格転嫁が進まない

ポイント:交渉経緯を残す

【5】設備投資支援

技術的革新性のある製品・サービス開発などを支援する「新事業進出・ものづくり商業サービス補助金」において、中東情勢の影響を克服しようとする事業者は、優先的な採択の対象とされています。省エネ設備、生産性向上、燃料・原材料コストの削減につながる投資を検討している場合は、補助金の活用も選択肢になります。

こんな時に活用:省エネ・生産性向上を進めたい

ポイント:補助金活用を検討

最後に

原油高やコスト増は、利益や資金繰りに影響する可能性があります。国の支援策を早めに確認し、自社で使える制度がないか専門家へ相談しましょう。

今回のテーマは、

「売上アップ・販路開拓のチャンス!『小規模事業者持続化補助金(一般型・通常枠)』2026年版解説!」です。

▼動画案内はこちら

はじめに

小規模事業者持続化補助金は、販路開拓などの取組を支援する制度です。

第20回公募は2026年11月5日受付開始、12月15日17時締切。

チラシ作成や広告、展示会出展、設備導入などに活用できます。

小規模事業者持続化補助金(一般型・通常枠)とは

<補助上限>

50万円

・インボイス特例対象事業者は50万円の上乗せ

・賃金引上げ特例対象事業者は150万円の上乗せ

<補助率>

2/3 ※賃金引上げ特例のうち赤字事業者3/4

<対象者>

常時使用する従業員の数

・商業・サービス業(宿泊業・娯楽業除く):5人以下

・サービス業のうち宿泊業・娯楽業:20人以下

・製造業その他:20人以下

<要件>

1.策定した経営計画に基づいて実施すること

2.商工会・商工会議所の支援を受けて実施すること

3.補助事業期間内に補助事業が終了すること

4.補助事業後も売上高・売上総利益の増加が見込めること

<申請方法>

電子申請のみ

※GビズIDプライムが必要

使い道が広い!対象となる経費の例

この補助金は、販路開拓に必要な経費を幅広く対象としています。

たとえば、 商品の魅力を伝えるチラシや広告、新しい販売方法に必要なWebサイト、展示会出展、新商品開発などに活用できます。

◎機械装置等費

生産・販売拡大に必要な機械や設備の導入など

◎広報費

チラシ、カタログ、看板、新聞・雑誌広告、インターネット・SNS広告など

◎ウェブサイト関連費

販路開拓のためのHP、ECサイト、システム開発・改修など

◎展示会等出展費

展示会や商談会への出展、オンライン展示会への参加など

◎新商品開発費

新商品や新サービスの開発に必要な試作・開発など

◎委託・外注費

店舗改装や専門業務の外注など、自社で対応が難しい業務の委託

申請前に知っておきたい注意点

使い道が広い制度ですが、申請すれば必ず補助金を受け取れるわけではありません。 事前に、次の点を確認しておきましょう。

【注意点1】審査があります

本補助金には採択審査があります。

提出した経営計画や補助事業計画の内容が審査されるため、販路開拓につながる取組であることを分かりやすく示すことが大切です。

【注意点2】減額・補助対象外になる可能性があります

採択されても、申請額がそのまま認められるとは限りません。対象経費は、事業に必要で、交付決定後に発生・支払いが完了し、証憑で確認できることが条件です。不備がある場合は、減額や対象外となる可能性があります。

【注意点3】補助金は後払いです

補助金は、原則として事業実施後に実績報告を行い、内容確認を受けた後に交付されます。先に支払いが必要となるため、自己資金や資金繰りもあわせて確認しておく必要があります。

【注意点4】交付決定前の発注・契約に注意

交付決定前に発注・契約・支払いを行った経費は、補助対象外となる可能性があります。採択後も、正式な交付決定を確認してから事業を開始しましょう。

応募の主な流れ

(1)GビズIDプライムを取得

(2)経営計画・補助事業計画を作成

(3)地域の商工会・商工会議所へ

事業支援計画書(様式4)の発行を依頼

(4)電子申請システムから申請

(5)採択結果の通知

(6)交付決定後に補助事業を実施

(7)実績報告書を提出

(8)補助金額の確定後、補助金を請求・受給

※第20回公募では、事業支援計画書(様式4)の 発行受付締切と、申請受付締切が別日に設定されています。

最後に

小規模事業者持続化補助金は、販路開拓や売上アップに活用できる制度です。対象経費や申請手続を確認し、早めに専門家へ相談しましょう。

今回のテーマは、『<消費税>食料品の消費税はどうなる?「実質ゼロ化」案の全体像』です。

生活必需品である食料品の価格高騰が続くなか、超党派の「社会保障国民会議」の実務者会議では、食料品の消費税率を現行の8%から引き下げ、所得に連動した給付金を中低所得者に支給することで、税負担を「実質ゼロ」にするという案が提示されました。現役世代の手取りを増やすことを主眼に置いたこの減税案は、これからの税制と社会保障のあり方を占う重要な議論として注目を集めています。

なぜ「0%」ではなく「1%」?

今回の案では、来年4月から2年間限定で、食料品の消費税率を1%に引き下げることが提案されています。

当初期待されていた「税率0%」ではなく「1%」とされた背景には、レジシステム等の改修に要する期間の問題があります。経済産業省の資料によると、税率を0%にする場合、インボイス対応や非課税取引との区別などの課題から、システム改修に最大1年程度を要します。一方、1%案であれば約半年での導入が可能であり、よりスピーディーな実施を優先した内容といえるでしょう。

2029年は「8%回帰」で大増税?

今回の減税措置は恒久的なものではなく、2029年3月末までの「つなぎ」の施策として位置づけられます。2029年4月からは税率が元の8%に戻され、同年秋からは所得に連動したきめ細かな給付制度を本格導入する計画です。

【議長案のポイント】

<2027年4月1日>

食料品の消費税率を2年間限定で8%から1%に引き下げ

<秋頃>

中低所得者を支援する「所得に連動したきめ細かな給付」を先行導入

※1%分を給付の財源に充てることで「実質ゼロ」を実現

<28年秋頃>

所得に連動した2回目の給付

※1%分を給付の財源に充てることで「実質ゼロ」を実現

<29年3月31日>

減税終了。

食料品の税率を再び8%に引き上げ

<秋頃>

所得に連動したきめ細かな給付を本格導入

この方針に対し、一部の野党からは「2年後に突如8%へ引き上げるのは大増税となる」との強い反発が出ています。

減税に伴う現場対応の負担軽減に加え、減税終了後の負担増に対する懸念をどう払拭できるかについても今後の大きな焦点となるでしょう。

まとめ

今回の改正案は、システム上の制約から「1%+給付」という形をとっていますが、期限終了後の8%への回帰を含め、長期的な家計への影響には不透明な部分も残されています。

国民生活に直結する政策だけに、単なる一時的な負担軽減に留まらず、持続可能な社会保障制度との整合性を備えた深い議論が求められています。